일반적으로 보장자산이라고 불리는 보험의 경우 매달 납부하지만 자신이 아파서 이용할 수 없는 경우 뭔가 돈이 아깝다는 생각을 하게 됩니다.특히 적립금만으로도 중간에 돈이 필요할 때 해지하면 이자는 적어도 원금을 되찾을 수 있는데 이 경우는 그렇지 않고 뭔가 더 불리한 내용이 아닌가 싶기도 합니다.이번에는 이렇게 보험을 이용해서 돈이 필요한 상품 중 교보생명 약관대출 상품을 한번 알아보겠습니다.

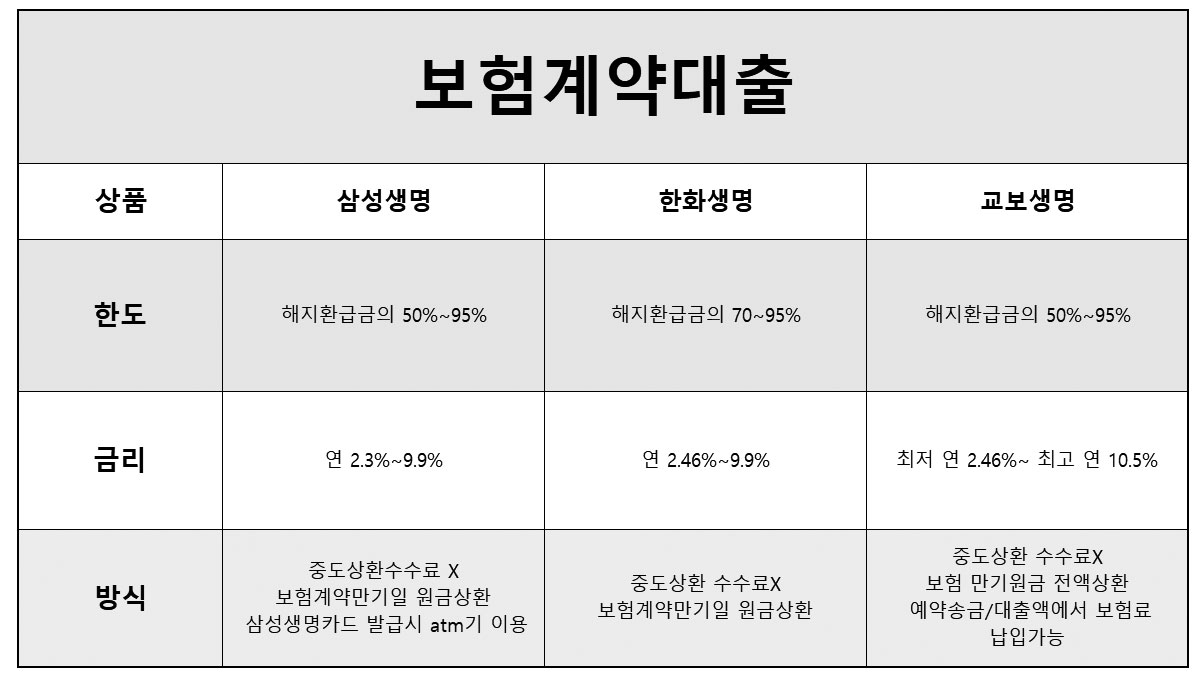

약관대출? 제가 낸 보험료 중 해지환급금의 일부를 이용해서 대출받는 상품을 말합니다.이용할 수 있는 금액은 대략 전체 금액에 50~95% 정도 되는데 교보생명 약관대출의 경우 상품별로 차이가 있기 때문에 이용 시 본인의 해지환급금이 얼마인지 먼저 알아보고 이용하는 것이 더 정확하게 금액을 알 수 있는 방법입니다.

그럼 교보생명의 조건은? 앞서 말씀드린 것처럼 이용할 수 있는 총액은 해지환급금의 약 50~95%까지입니다.대개 저축성 상품을 이용하는 경우가 보장성 상품을 통해 이용하는 경우에 비해 더 많은 금액을 이용할 수 있습니다.이는 역시 보장성 상품의 경우 해지환급금이 몰리는 속도가 더 느리기 때문일 것입니다.

인기글

교보생명 약관대출[보험계약대출] 조건 및 신용등급 영향 정리 – feelloan 이번에는 교보생명 약관대출 상품 정보에 대해 알아보려고 합니다. 약관대출은 다른 상품에 비해 조건이 좋은 편에 속하는 대출상품입니다. 교보생명의 경우 어떤 조건으로 이용이 가능하며 이용 시 주의해야 할 내용은 없는지 간단히 살펴보겠습니다.feelloan.com

약관대출 이자의 경우 최소 3.11%부터 이용이 가능하다고 합니다.개인별, 그리고 상품별로 차이가 있어서 평균적으로 6~8% 정도라고 하니 이점은 확인하고 이용하는 것이 좋겠습니다.

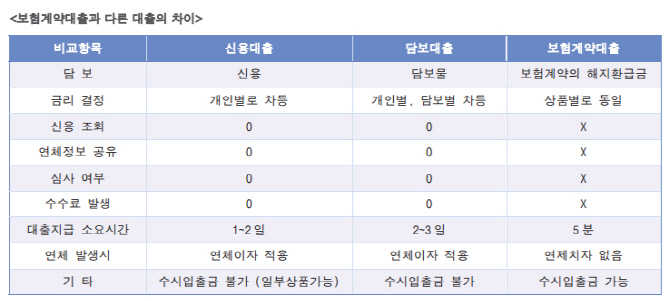

상품의 장점? 일단 본인이 낸 금액의 일부를 이용하는 상품이기 때문에 다른 이용 자격이 그렇게 어렵지 않다는 거죠.특히 재직이나 소득에 대한 증빙이 엄격하게 심사되는 다른 상품과 달리 약관 상품의 경우 매우 쉽게 이용할 수 있습니다.또한 이러한 자격요건에 비해 매우 안정적인 조건도 눈에 띄지만 대게 무직자 상품의 경우 10% 내외의 이율을 보이는 것과 달리 약관 상품의 경우 평균 6~7%대의 조건을 보여 안정적으로 이용이 가능합니다.그 외에도 일반적인 다른 상품과 달리 상환에 대한 부담도 크지 않은 편인데 이 때문에 신용등급의 영향도 없을 것 같은 상품이기 때문에 대출을 생각한다면 가장 먼저 알아봐야 할 상품이라고 할 수 있습니다.

그러면 단점은요? 가장 큰 단점은 역시 이용할 수 있는 금액, 즉 한도가 너무 작다는 것입니다.일반적으로 보장성 상품을 통해 이용할 경우 장기간 납부한 상품이 아니면 100만원도 받지 못하는 경우가 많은데 아무리 조건이 좋아도 이용할 수 있는 금액이 많지 않으면 도움이 되기 어려울 것입니다.

보안하는 방법은? 아무래도 금액이 적다보니 다른종류의 상품을 알아보기전에 임시방편으로 이용하게 되는 경우가 많은 상품이지만

교보생명 대출상품의 종류 및 한도금리 조건 AtoZ-feelloan 교보생명 대출상품은 종류도 다양하고 조건도 좋은 편이지만 은행처럼 자주 이용하는 곳도 아니기 때문에 다른 대출상품을 이용하는 것에 비해 어렵다고 느끼는 경우가 많습니다. 그래서 이번에는 이 교보생명 대출에 대해 알아보겠습니다.feelloan.com

교보생명에도 더 큰 한도를 이용할 수 있는 다양한 상품이 있으니 한 번쯤은 함께 확인해 주시면 더욱 안정적인 이용에 도움이 될 것입니다.다만 보험사의 경우 일반 신용대출 상품은 은행만큼이나 심사가 어려운 경우가 많으니 이 점은 꼭 참고하시기 바랍니다.

정리해서 이렇게 이번에는 교보생명 약관대출에 대한 내용을 간단하게 살펴봤습니다.말씀드렸다시피 교보생명보험 대출에는 다양한 상품이 있는데 그 중에서도 대표가 될 수 있는 상품인 만큼 알아보시는 분들도 분명 많은 상품이라고 할 수 있을 것 같습니다.오늘의 내용이 조금이나마 도움이 되기를 바라며, 이용방법 및 기타 정보는 본문 내의 상품정보를 확인해 보시기 바랍니다.